28圈最近,国家知识产权局裁定“医疗器械一哥”迈瑞一款用于呼吸机、麻醉机的名为“流量传感器及流量传感器安装组件“的实用新型专利ZL200720170903.X,因不具备创造性,而被宣告专利权全部无效。

十年之前,迈瑞医疗(300760.SZ)和科曼两大药械巨头,因为这项专利侵权,你告我,我告你,各有胜负。

十年之后,迈瑞医疗的这项专利被判全部无效,科曼暂时赢了一局。根据专利法规定,若对无效宣告决定不服,迈瑞医疗可以在收到相关通知之日起3个月内,向北京知识产权法院起诉。

事实上,迈瑞医疗与科曼这起专利的漫长诉讼,只是迈瑞医疗与科曼“商战”中的冰山一角。在重要的知识产权专利领域,企业之间的攻守道,持续上演。而在他们互联网“掐架”与官司背后,是万亿医疗器械市场的争夺战。

一项专利被判全部无效,对“医疗器械一哥”影响多大?

这件专利主要涉及流量传感器部件,是用来检测病人回路中的气体流量和病人吸入的容积,可以应用到多个产品中,比如麻醉机、呼吸机等。

来源:国家知识产权网

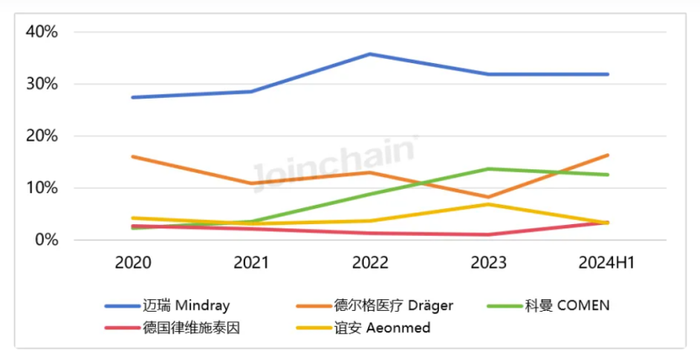

科曼医疗目前的核心产品是呼吸机,这也是迈瑞医疗的优势领域。

来源:众成数科

据医疗器械行业数据服务商“众成数科”统计,疫情期间的2020至2021年,迈瑞呼吸机市占率逐年上升,2022年达35.87%。到了2023年迈瑞医疗市占率下滑至31.91%,2024年上半年与2023年市占率基本持平。而科曼的呼吸机市占率近几年提升不少,从2020年的2.28%提升至2023年的13.67%。

后来者追赶,一直处于行业领先地位的迈瑞医疗也有压力。

而两家巨头围绕这一专利的较量早已维持了10年。

艾媒咨询CEO兼首席分析师张毅认为,专利被判无效,对于迈瑞医疗现存的产品,短期内影响不大,但从长期来看,会加剧行业的激烈竞争。

香颂资本董事沈萌表示,专利无效、特别是应用范围较广的专利无效,可以减少专利费用的支付,对产品开发和业绩表现都可以有明显的利好,但是长期来看,仍需要增加自主研发创新能力,保证企业长期成长的基础。

10年马拉松式官司,科曼赢了一局

2014年4月,迈瑞医疗向深圳市中级人民法院提起专利侵权诉讼,表示科曼医疗侵犯了其“流量传感器及流量传感器安装组件”的实用新型专利,并以厂房为担保,申请对科曼银行账户进行冻结。科曼没有妥协,几个月后向国家知识产权局提出对迈瑞这件专利的无效请求。

于是,双方开启了针对这项专利的漫长诉讼。

据“企业专利观察”统计,该专利在国家知识产权局还经历过七次无效挑战,其中做出无效决定裁定书的有四次。并且2016年、2017年两次被宣告全部无效。期间两家公司在法庭上多次交锋,后经多次判定,2021年,国家知识产权局再次对这件专利做出部分无效的决定。

而围绕这一产品的专利到底是否有效以及是否侵权,双方一路经历了深圳市中级人民法院、广东省高级人民法院、北京知识产权法院、北京市高级人民法院,以及最高人民法院行政和民事审理以及再审。

这一次最新的裁决,意味着科曼医疗暂时扳回了一局。

此次最新的专利无效判决,科曼主要是针对之前有争议的几项实用新型专利技术是否具备创造性,提出了新的理由和证据。比如找到了对应更古老的一些机型的文献记载,对抗迈瑞的专利。

京师律师事务所张翠英律师表示,我国专利法规定,创造性是指与现有技术相比,该发明具有突出的实质性特点和显著的进步。在司法实践中,实用新型专利的创造性要求相对较低,更偏重于技术改进和实用性;而发明专利则要求更高的技术创新水平,技术要求、保护范围等方面都更严格,当然获得发明专利的保护也更具有竞争力和长期价值。

医疗器械行业正面临行业集采、同质化严重等问题,而同质化的根本原因,其实就是没有知识产权的保护,有了第一家,便很快会出现“抄袭者”。

张翠英律师介绍道,在具体的实用新型专利申请或无效宣告审查过程中,专利审查员将考虑技术方案的独特性和进步性、与现有技术的对比和评价因素,也会考虑技术的具体应用场景、技术难题的解决情况以及技术效果的实际表现等,对实用新型专利是否具有创造性进行评估。

六成司法案件为原告,迈瑞医疗与同行的专利大战

根据中国物流与采购联合会发布的《中国医疗器械供应链发展报告(2024)》,2023年,我国医疗器械工业市场规模达1.18万亿元,同比增长10.28%,流通市场规模达1.36万亿元,同比增长6.25%。

一直以来,在监护设备、呼吸机、麻醉机、除颤仪等设备领域,迈瑞医疗都是当之无愧的龙头企业。

2023年4月份发布的《2023福布斯全球亿万富豪榜》显示,现任迈瑞医疗董事长、法定代表人的新加坡首富李西廷,以163亿美元财富位列该榜单第103位。

科曼医疗目前并未上市,但公司的总资产已经超过了50亿元人民币,且科曼医疗目前并无外界股东,由桂林兴安人易勇家族全资控股,因此,易勇家族目前拥有的财富,至少在50亿元以上。

尽管迈瑞医疗总市值在2900亿元左右,是当之无愧的“医疗器械一哥”,但集采降价与医疗反腐等行业冲击,也让其不可避免受到冲击。

回溯两家公司的纷争,掐架也是由来已久,双方恩怨最早或可追溯到2013年。

2013年,血氧监测设备制造商美国马西莫公司向迈瑞发起了专利侵权的诉讼。之后,迈瑞在国内向马西莫公司进行专利诉讼的反击,其中,科曼作为马西莫公司的中国销售商也受到波及。

工商资料显示,2014年到2023年,迈瑞医疗与科曼之间有关侵害发明专利权纠纷、侵害商业秘密纠纷等司法案件就有超40起。

2018年,迈瑞上市的关键阶段,科曼针对迈瑞呼吸机专利侵权,向广西柳州、南宁两地提起8项诉讼,不过最终以科曼自己撤诉作为结局。

作为高投入、高研发、高风险的科技型行业,以专利侵权为由状告同行,在医疗器械领域已成为一种行业常态。围绕知识产权展开的诉讼,不仅是维护自身的创新专利,更成为企业拓展市场份额的一种工具。

虽然作为业内老大,但近几年面对科曼、宝莱特、理邦仪器等品牌对市场的蚕食,迈瑞不得不打起精神,用各种手段来维护自己的市场利益。

天眼查信息显示,在与迈瑞医疗有关的316起司法案件中,有22.8%的涉案案由为侵害发明专利权纠纷,而12.7%的案件与科曼有关,65.8%的案件身份为原告。目前迈瑞医疗有137件仍处于民事一审阶段的案件。

宝莱特创立于1993年,是一家集医疗器械研发、生产及销售为一体的国家高新技术企业,业务板块涵盖生命信息与支持、肾病医疗和大健康医疗三大领域。2023年8月14日,宝莱特公告3起专利诉讼案件,原告均为迈瑞医疗,迈瑞医疗共计向其索赔3000万元。不过今年8月份,经友好协商,迈瑞撤诉,双方达成全面和解。

诚然,专利诉讼可以保护企业的独特技术和创新,维护企业在市场竞争中的优势。不过对医械行业来说,具备强大的研发实力与创新力,才是可以长葆生命力的手段。

张毅认为,迈瑞医疗要构建好的门槛,除了诉讼战,还必须从两个方面去下手,一是市场端,也就是品牌和营销渠道,构建壁垒和门槛。其次还是要加强产品创新,产品创新中形成的专利是可以受保护的,但是产品持续质量的改进和符合市场的需求,是最重要的。

业绩增速持续放缓,市值跌没3191亿

迈瑞医疗主要产品覆盖三大领域:生命信息与支持、体外诊断(IVD)、医学影像。

迈瑞医疗成立于1991年,2018年上市,总部位于深圳。上市当年,迈瑞医疗的营收、净利润均创高点,营收首次超200亿元,净利润首次超70亿元。

迈瑞医疗在2018年-2022年的5年间,营业收入增长均高于20%。但到了2023年,迈瑞医疗的营业收入降到了15%。

进入2024年,虽然营收净利创新高,但同比增速跌至新低。2024年上半年,实现营业收入205.31亿元,同比增长11.12%;实现归母净利润75.61亿元,同比增长17.37%,剔除汇兑损益影响后较上年同期增长22.13%。业绩增长乏力趋势继续,2024年第一季度,营业收入增长12%;到了上半年,增长只有11%。

来源:wind

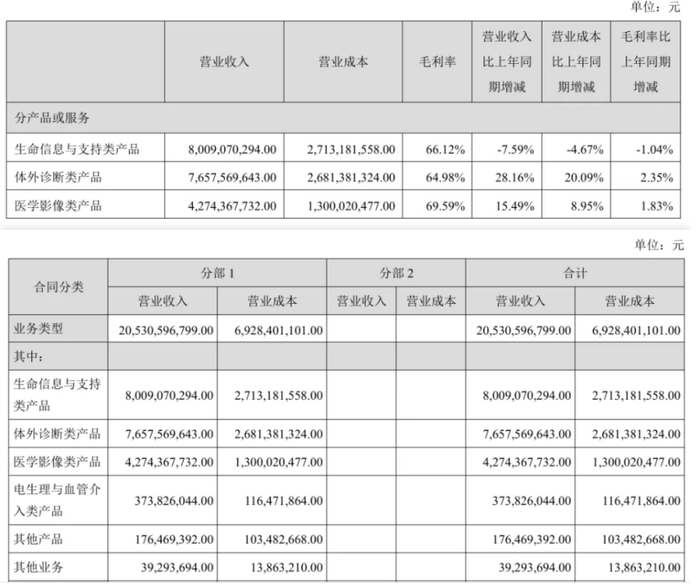

具体到各业务板块,2024上半年,迈瑞医疗生命信息与支持业务实现营业收入80亿元,同比减少7.59%,这是迈瑞医疗的第一大业务,占比39%。迈瑞医疗表示:“上半年招标采购活动持续推迟,使得该业务线承担了较大的压力。但积压的采购需求总量并未受到影响,推迟的采购项目未来仍将全部释放。”

来源:巨潮资讯

另外,体外诊断、医学影像类产品的营业收入分别同比增长28.16%、8.95%。迈瑞医疗表示,长期来看,在行业整顿、试剂集采、DRG(疾病诊断相关分组)等政策的影响下,国内体外诊断行业的国产化率和集中度在加速提升,这对于公司而言是一个重要的利好因素,未来公司的市占率水平有望站上新台阶。

集采政策,叠加疫情结束后业绩增速的下滑,迈瑞医疗股价近年来整体低迷。8月底总市值跌破了2900亿元,8月29日股价跌至新低220.94元/股。近期仍在低位徘徊,截至9月13日,报收231.67元/股,和曾经的最高点488.2元/股相比,股价已经腰斩,最新市值2809亿元,比其在A股上市后超6000亿的最高峰值则缩水3191亿元。

尽管增长放缓,迈瑞医疗在行业中表现也算亮眼。中泰证券研报显示,2024上半年医疗器械上市公司收入1305.39亿元,同比下降2.26%,扣非净利润206.4亿元,同比下降9.3%。能够实现业绩的逆势增长,一个重要原因在于迈瑞医疗高度重视技术研发。

2006年开始,迈瑞的研发投入占营收比重长期维持在10%左右,迈瑞的研发费用率与国际巨头们相比不算低,2020-2022年迈瑞的研发费用分别为20.96亿元、27.26亿元、31.91亿元、37.79亿元,占同期营收比9.97%、10.79%、10.51%、10.82%,已经连续6年增长。2024年上半年研发投入达19.4亿元,占同期营业收入的比重为9.4%。

不过若以金额来算,国内药企的研发费用,不及强生研发费用的零头。医疗器械行业网站medicaldesign最近发布了Medtech Big 100–全球最大的医疗器械公司榜单,全球医疗技术百强企业在2023财年的研发支出为289亿美元,比去年的分析增加了25亿美元(10%)。而在74家披露研发支出的公司中,强生医疗科技以31亿美元位居榜首。

除了高研发的投入,全球医械巨头都会选择通过收购并购扩充产品线。迈瑞医疗董事长李西廷曾在2022年世界大健康博览会上披露了这样一组数据:“全球巨头收并购业务的收入占比普遍达到60%,迈瑞医疗在多次大型国际收并购后,收购业务占比仅有10%,未来会加速收并购。”

从医械代理商到如今的“医疗器械一哥”,迈瑞医疗之所以可以成为“迈瑞”,与其热衷国际并购脱不开关系。

自2006年成功登陆纽交所,成为中国首家美股上市的医疗器械公司后,迈瑞医疗就开启了“买买买”的进程。

2008年,迈瑞医疗以2.02亿美元现金收购了全球第三大监护产品厂商Datascope,同年还收购了瑞典呼吸气体检测领域知名品牌Artema。2013年又以1.05亿美元(折合人民币15.7亿元)收购了美国超声诊断企业Zonare,同年还收购了澳大利亚企业Ulco。除此之外,迈瑞医疗在国内也先后并购了深科股份、苏州惠生、长沙天地人、杭州光典等企业丰富自身业务管线。

作为支撑迈瑞未来长远发展的核心业务之一,迈瑞医疗近年来也在IVD领域加大全球化布局,在核心原料、技术、供应链持续加码。2021年,公司收购了全球知名的IVD原材料领域公司海肽生物;2023年11月30日,公司完成了全球知名IVD品牌德国DiaSys 75%股权的收购,整合进展顺利。

2024年初,迈瑞医疗豪掷66.52亿元并购惠泰医疗(688617.SH),杀入心血管赛道,打响科创板“A控A”现金并购第一枪。

作为“医疗器械一哥”的迈瑞医疗,最近股价还在弱势震荡,业绩增速放缓之后,能否继续寻找新的增长点,将是其面临的重要问题之一。你看好迈瑞医疗的发展吗?留言聊聊吧!